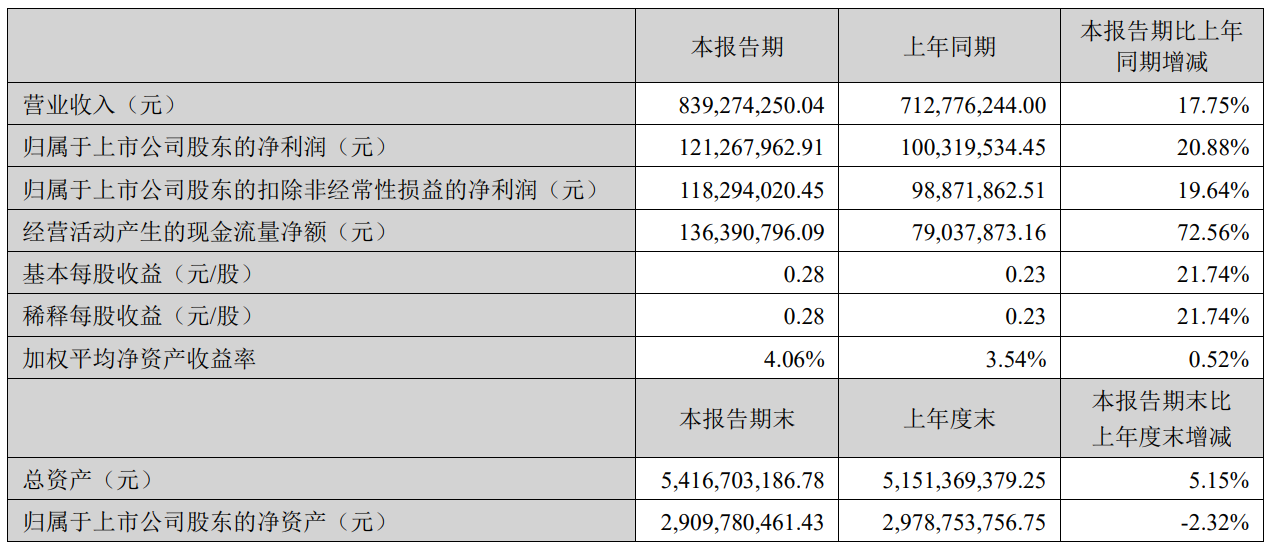

8月16日,浙江潔美電子科技股份有限公司(證券代碼:002859)發布2024 年半年度報告,報告顯示,潔美科技2024 年上半年實現營業總收入 83,927.43 萬元,同比增長 17.75%;實現歸屬于上市公司股東的凈利潤 12,126.80萬元,同比增長 20.88%;實現扣除非經常性損益后的歸屬于上市公司股東的凈利潤 11,829.40 萬元,同比增長 19.64%。

報告期內,隨著新能源、智能制造、5G 商用技術等產業的逐步起量及 AI 終端應用等新產品推動下的換機需求為電子元器件行業提供了新的需求增長點。一方面,受到行業積極因素影響,訂單量持續回升并保持平穩。同時,潔美科技進一步優化產業基地布局,完善產業鏈一體化各個環節,推動智能制造及精細化管理,實現降本增效;潔美科技持續優化產品結構,高附加值產品的產銷量增長較快,高端客戶的份額穩步提升。另一方面,由于新產品研發試制量加大、研發相關投入同比增加較多。在上述因素共同影響下,潔美科技整體銷售收入和凈利潤均保持了穩定增長。

潔美科技主營業務為電子封裝薄型載帶(紙質載帶、塑料載帶)、電子封裝膠帶(上膠帶、下膠帶、蓋帶)、電子級薄膜材料(離型膜、流延膜等)、芯片承載盤(IC-tray 盤)等。

紙質載帶領域,潔美科技繼續保持高品質及較高市場占有率。一方面,順應電子元器件小型化趨勢,持續優化紙質載帶系列產品的結構,持續增加高精密壓孔紙帶專用設備,提高高附加值產品如打孔紙帶、壓孔紙帶的產銷量;另一方面,為進一步降低制造成本和電子專用原紙與后加工工序之間的物流成本,潔美科技抓住行業調整窗口期,持續優化改進生產環境,擴建安吉電子專用原紙生產廠區紙質載帶后加工車間,加速技術迭代,緊跟數字化轉型時代步伐,建設高凈化等級的智能化數字工廠,以實現集約化生產,適應小型化、車載、半導體類載帶產品的生產要求。

塑料載帶領域,報告期內,潔美科技加強了半導體封測領域客戶的開拓并取得了突破性進展,業務發展勢頭良 好;新增了精密小尺寸產品生產設備和滾輪機生產線,目前擁有各類塑料載帶生產線 80 余條,產能進一步提升,市場反響良好。

離型膜領域,研發方面,潔美科技持續開展多型號、多應用領域的離型膜研發和試制,改進生產工藝和產品性能,成功開發出 MLCC 離型膜低粗糙度產品及中高端偏光片離型膜。供貨方面,潔美科技 MLCC 離型膜實現了向國巨、華新科、風華高科、三環集團等主要客戶的穩定批量供貨,同時在韓日系大客戶推進順利并進入小批量供貨階段。

報告期內,潔美科技持續推進光學級 BOPET 膜及流延膜生產項目,已在客戶端全面展開使用自制基膜離型膜產品的驗證及導入,并有多規格產品通過了驗證進入小批量導入階段。特別是日韓客戶使用公司自制基膜的離型膜進行樣品測試及小批量使用,標志著公司在日韓客戶的中高端 MLCC 應用領域逐步開始實現國產替代。同時,BOPET 膜二期項目設備已經預定,預計 2024 年底進行安裝調試,建成投產后年產能將增加一倍以上。

長按識別二維碼關注公眾號,點擊下方菜單欄左側“微信群”,申請加入交流群。